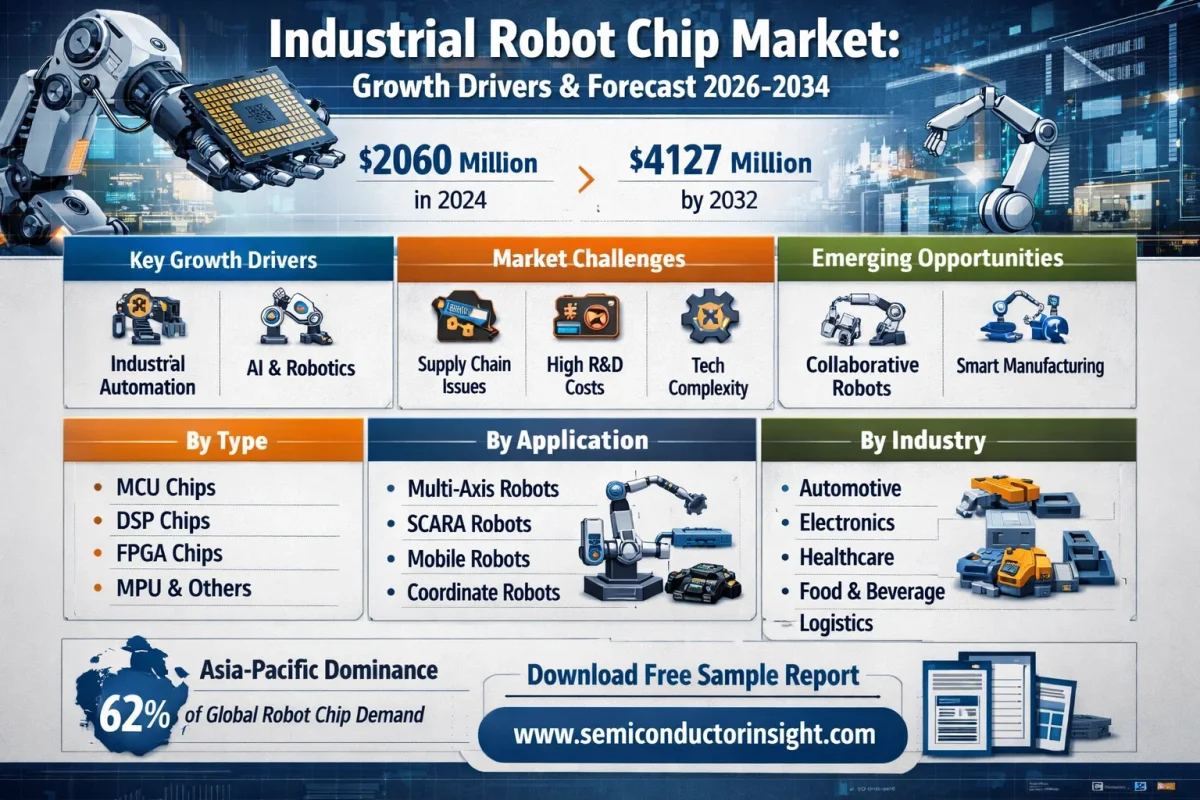

2024年に20億6,000万米ドルという堅調な評価を得た産業用ロボットチップ市場は、大幅な拡大軌道にあり、2032年には41億2,700万米ドルに達すると予測されています。Semiconductor Insightが発表した新しい包括的なレポートによると、この成長は**11.5%の年平均成長率(CAGR)**を表しています。本調査では、現代の産業オートメーションシステムにおいて、精度、効率、およびインテリジェンスを実現する上でのこれら特化型半導体コンポーネントの重要な役割を強調しています。

複雑なアルゴリズムの処理やロボットの動きをナノメートル単位の精度で制御するために不可欠な産業用ロボットチップは、運用エラーの最小化と製造スループットの最適化において欠かせないものとなっています。これらをロボットシステムに統合することで、リアルタイムの意思決定、適応学習、およびシームレスな人間とロボットの協調が可能になり、製造部門におけるインダストリー4.0変革の礎となっています。

オートメーション革命:主要な成長エンジン

レポートでは、産業オートメーションに向けた世界的な加速を、ロボットチップ需要の最重要ドライバーとして特定しています。産業オートメーション部門がロボットにおけるチップアプリケーション全体の約68%を占めており、その相関関係は直接的かつ強固です。産業用ロボティクス市場自体は2025年までに年間750億ドルを超えると予測されており、特化型コンピューティングコンポーネントへの前例のない需要を燃料としています。

「自動車および電子機器製造が集中するアジア太平洋地域は、それだけで世界の産業用ロボットチップの約62%を消費しており、市場のダイナミズムを牽引する主要因となっている」とレポートは述べています。2030年までにスマート工場インフラへの世界的な投資が4,000億ドルを超える中、特に50 TOPS(毎秒50兆回演算)を超える処理能力を必要とするAI対応ロボットへの移行に伴い、高性能コンピューティングソリューションへの需要は激化する見通しです。

市場セグメンテーション:MCUチップと自動車アプリケーションが主流

レポートでは詳細なセグメンテーション分析を提供し、市場構造と主要な成長分野を明確にしています。

セグメント分析:

• タイプ別

o MCU(マイクロコントローラ・チップ)

o DSP(デジタル信号処理チップ)

o FPGA(フィールド・プログラマブル・ゲート・アレイ)

o MPU(マイクロプロセッサ・ユニット)

o その他

• アプリケーション別

o 多関節ロボット

o SCARA(スカラ)ロボット

o 直交座標ロボット

o モバイルロボット

o その他

• 最終用途産業別

o 自動車

o 電子機器および半導体

o ヘルスケアおよび製薬

o 食品および飲料

o 物流および倉庫

o その他

競争環境:主要プレーヤーと戦略的焦点

レポートでは、以下の主要な業界プレーヤーをプロファイリングしています。

• STMicroelectronics (Switzerland)

• Intel Corporation (U.S.)

• Nvidia Corporation (U.S.)

• Qualcomm Technologies (U.S.)

• HiSilicon (China)

• Amicro Semiconductor (China)

• Advanced Micro Devices (U.S.)

• NXP Semiconductors (Netherlands)

• Rockchip Electronics (China)

これらの企業は、AI加速機能やエッジコンピューティング機能の統合などの技術進歩に注力するとともに、新興の機会を取り込むためにアジア太平洋などの高成長地域での製造拠点を拡大しています。

協働ロボットとスマート製造における新たな機会

従来の産業オートメーションを超えて、レポートは重要な新興の機会を概説しています。協働ロボット(コボット)の急速な普及とスマート製造イニシアチブは、高度なセンサーフュージョンとリアルタイム処理能力を必要とする新しい成長の道を提示しています。さらに、5G接続と産業用IoTプラットフォームの統合は、低遅延通信とクラウド・エッジ間の調整をサポートできるチップの需要を創出しています。

産業用ロボットチップ市場:成長要因、課題、および2026-2034年の市場予測

関連記事

-

プレシジョンオンコロジー市場調査レポート|2035年2,983億6,000万米ドル・CAGR11.00%、医療DXの推進が市場機会を創出

プレシジョンオンコロジー市場調査レポート|2035年2,983億6,000万米ドル・CAGR11.00%、医療DXの推進が市場機会を創出 -

獣医腫瘍学市場調査レポート|2035年56億米ドル・CAGR11.90%、動物向け個別化医療が普及

-

腫瘍学における人工知能(AI)市場調査レポート|2035年213億6000万米ドル・CAGR27.58%、AI活用による診断精度が向上

-

がん幹細胞市場調査レポート|2035年73億米ドル・CAGR11.92%、ライフサイエンス投資が加速

-

エンターテインメントカート世界市場予測:2034年に30.2億米ドルへ拡大(CAGR 4.9%)

-

日本貨物保険市場調査レポート|2035年69億9,071万米ドル・CAGR4.00%、物流ネットワーク高度化で需要拡大

-

食品安全監査・認証サービス市場予測:2034年に69.3億米ドル規模へ拡大

-

PETG三角フラスコ市場、2034年までに32億800万米ドルに達する見込み:CAGR 6.1%で成長